つみたてNISAの出口戦略:4%ルールで安心の資産取り崩し方法

最近つみたてNISA始めたんだけど、目標金額に達したらどうやってやめればいいの?

毎年4%だけ切り崩していくと、長期間元本が減っていかないという研究結果が出ていますよ。細部は下で説明しています。

つみたてNISAで積み立てた資産、いつかは使う時が来ます。でも、どうやって取り崩せばいいのか悩んでいませんか?

本記事では、長期投資の「出口戦略」として世界的に認められている4%ルールについて解説します。

この方法を使えば、資産を枯渇させることなく、長期間にわたって安定した収入を得ることができます。

出口戦略つみたてNISAにおける「4%ルール」とは

4%ルールとは、仕事を退職した後の資産運用における基本的な指針で、資産を長期間維持しながら生活費をまかなうための方法です。このルールは、FIRE(経済的自立と早期退職)の実現にも重要な役割を果たします。

4%ルールの根拠

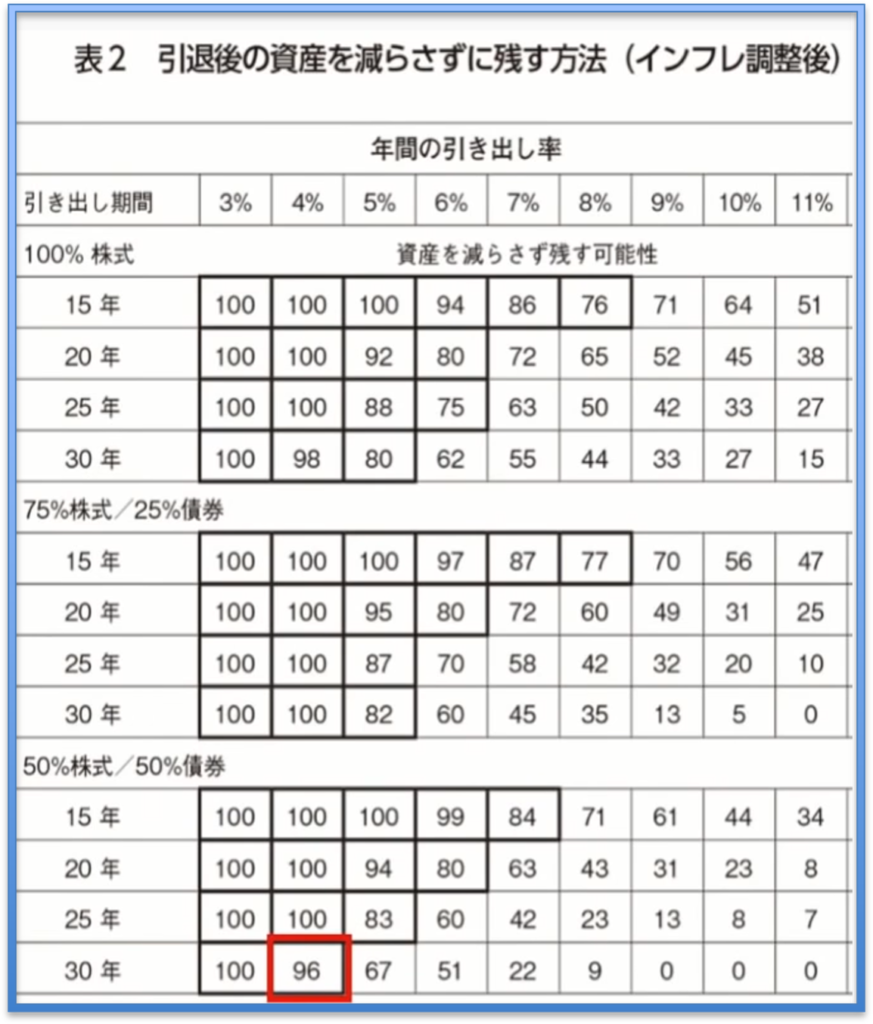

4%ルールの根拠は、主にアメリカの「トリニティ・スタディ」という研究に基づいています。この研究では、退職後の資産取り崩し率を検証し、資産が長期間枯渇しないための安全な引き出し率として「4%」が導き出されました。

トリニティ・スタディの概要

- 1926年~1995年の70年間を対象に、株式と債券を組み合わせたポートフォリオ(株式50%、債券50%)でシミュレーション。

- 年間引き出し率を3%~10%で検証した結果、4%であれば30年間資産が枯渇する確率が非常に低い(95%以上の成功率)と結論付けられました。

米国市場のデータ

米国株式(S&P500)の1945年~2020年の平均成長率は約7%、同期間の平均インフレ率は約3%。これらを差し引いた4%が「安全な引き出し率」とされています。

運用中の資産成長

資産を取り崩しながらも投資運用を継続することで、元本が増えるケースも多く見られました。多くのシナリオで資産残高が当初より増加したことも確認されています。

トリニティ・スタディのアップデート

- 2011年トリニティ・スタディ筆者自身で検証データを更新。結論は大きな変化はなし。

- 2018年他の研究者によってトリニティ・スタディのアップデートを実施。同じポートフォリオで4%ルールを検証した結果、35年後に96%、40年後に86%資産が残っているという研究結果が出た。

出典:Financial Planning Association

「Sustainable Retirement Spending with Low Interest Rates: Updating The Trinity Study」

4%ルール2つの取り崩し方法

定額方式

- 引退時の資産×4%を毎年一定額で引き出す。

- メリットは安定した収入が得られる。

- デメリットは市場変動で資産が枯渇するリスクあり。

【定額方式の例】

初期資産2,000万円の場合、4%ルールでは毎年80万円を引き出します。

市場が下落しても、上昇しても、常に80万円を引き出し続けます。

定率方式

- 毎年の資産残高×4%を引き出す。

- メリットは資産が減りにくい。

- デメリットは市場低迷時に収入が減少。

出口戦略4%ルール質問コーナー

何に投資すれば良いの?

結論、米国株式と米国債券を50%50%の割合で投資しておきましょう。株式はS&P500債券はTLTがおすすめです。米国長期国際ETFのTLTは、米国株式と反対の値動きをする傾向があり、S&P500と合わせて持つとリターンが安定します。

出口が近づいた時にあまり考えたくありませんから、シンプルなポートフォリオを組んでおきましょう。

日本でも可能なの?

4%ルールは米国の研究に基づいていますが、日本の投資家にも適用できます。ただし、いくつかの重要なポイントを考慮する必要があります。

為替リスクへの対応

円ベースではなくドルベースで取り崩すことが一つの方法です。しかし、すべての投資家にとって現実的ではないため、以下の方法も検討できます。

- 通貨分散投資: 資産を円・ドル・ユーロなど複数の通貨に分散させることで為替変動リスクを軽減

- 為替ヘッジ型ファンドの活用: 為替リスクを軽減したい投資家向けの選択肢

- 円建て資産の併用: 一部を円建て資産(日本国債など)で保有することで為替リスクを部分的に回避

日本市場の特性を考慮

日本市場は米国市場と比較して以下の特徴があります。

- 低金利環境: 日本の長期金利は世界的に見ても低いため、債券部分のリターンが米国より低くなる可能性があります。

- 日本株のパフォーマンス: 日本株式市場は長期的に米国株と比べて成長率が低い傾向があるため、グローバル分散投資が重要

- インフレ率の違い: 日本のインフレ率は米国より低い傾向があり、取り崩し率に影響する可能性があります。

日本向け4%ルールの調整

これらの特性を考慮すると、日本の投資家は以下の調整を検討すべきです。

- グローバル分散投資の徹底: 日本株だけでなく、世界各国の株式・債券に幅広く投資

- 取り崩し率の調整: 保守的に3〜3.5%程度に設定することも検討

- 税制の活用: つみたてNISAやiDeCoの非課税枠を最大限活用し、税負担を軽減

具体的な投資先の例

日本の投資家向けの具体的なポートフォリオ例

- 全世界株式インデックス(eMAXIS Slim 全世界株式など): 50%

- 先進国債券インデックス(eMAXIS Slim 先進国債券など): 30%

- 日本国債・円建て資産: 20%

このようなグローバル分散投資と円資産の組み合わせにより、為替リスクを抑えつつ4%ルールを実践できます。

優良なアクティブ投資だともっと上手くいくのでは?

ファンドマネージャーへの手数料がかえって成功率を下げます。また長期で見たとき、大半のアクティブファンドはインデックスファンドには勝てません。

難しいことを考えずに済むインデックスファンドに投資する方がいいと言えるでしょう。

4%ルールをより成功に近づけるためには

- 取り崩し率を低くする。4%→3%

- インフレ率を高めに考慮する。

- 暴落相場では取り崩し額を少なくする。

- 暴落相場時のために現金を用意しておく。

- つみたてNISAの非課税枠を利用する。

つみたてNISAをまだ始めてない方は、ぜひこの記事をご覧ください。【徹底解説】誰でも簡単に資産運用!SBI証券で新NISAを始める方法

出口戦略!4%ルールのまとめ

4%ルールは、アメリカの研究に基づいた資産取り崩し戦略ですが、日本でもつみたてNISAで積み立てた資産に適用可能です。

あなたはどのような投資戦略を考えていますか?

インデックス投資を続け、適切な出口戦略を持つことで、あなたの資産は長期間あなたの生活を支え続けることでしょう。今日から出口戦略を考え、より安心した資産形成を目指しましょう。

この記事の内容がいいね!と思ったらSNSでもこのサイトをシェアしてくださいね。自分も周りも幸せになりましょう!

コメント