【緊急対策】死亡保険の選び方完全ガイド|変額保険の落とし穴と収入保障保険のメリット

私は某会社の変額保険に加入してるから万が一のことがあったら1000万くらい遺族に残されるし、何もなくても30年間の払込が終われば年利6%で運用したら1600万もの返戻金が返ってくるから問題ないっしょ!

最近流行ってる変額保険ですね。死亡保険の選び方は家族構成等によって変わりますが、もっとスマートに考えてみましょう!

死亡保険とは

死亡保険は、被保険者(保険の対象となる人)が死亡した際、または高度障害状態になった場合に、契約者や受取人に保険金が支払われる保険です。

主に残された遺族の生活費や教育費を確保するためや、住宅ローンや借金の返済に充てる、葬儀費用を準備するなどに保険金を使います。

死亡保険の種類と特徴

死亡保険にはいくつか種類があり、それぞれ特徴が異なります。それでは順番に見ていきましょう。

定期保険

- 一定期間だけ契約、いわゆる掛け捨て保険

- メリットは保険料が安い。

- デメリットは掛け捨てなので返戻金は返ってこない。

- 子どもが小さい時期だけ保障を手厚くしたい人はおすすめ。

終身保険

- 一生涯保障が続き、解約時には返戻金ぐある。

- メリットは払い込み満了期があり、一生涯保障が続くため、安心感がある。

- デメリットは保険料が高い。

- 資産形成も兼ねて長期間保障を確保したい方におすすめ。

収入保障保険

- 被保険者が死亡した場合、遺族に毎月一定額の年金形式で支払われる。

- メリットは家族の生活費を効率的にカバーできる。

- デメリットは一括で大きな額を受け取れない。

- 家族の生活費を長期的にサポートしたい方におすすめ。

死亡保険の選び方

死亡保険の種類と特徴がわかったところで次は実際どれを選択するべきか考えていきましょう。基準は残された遺族がどれだけの生活費や教育費などの費用が必要かです。この一点に限ります。

まずはあなたの家族構成を見ていきましょう。独身であれば残された遺族はご両親や兄弟になります。あなたに万が一のことがあったらどのくらい費用がかかると思いますか?冒頭で会話しているカネコさんのように1000万も必要でしょうか。

次は会社員で妻と子ども2人と暮らしている男性を例にあげてみましょう。まず子どもの教育は公立と私立で差がありますが、1人あたり800万円~2300万円と言われています。生活費はどうでしょう。生活費月20万円で抑えられたとしたら、20万円×12ヶ月×子どもが自立するまでの年数(15年だったら3600万円)合計すると5000万円以上は必要かもしれません。

暗い話になってしまいましたが、今あなたが出来ることは万が一の際に適正な保険金を残すために適正な保険に加入することです。

有期型変額保険には気をつけろ!

冒頭で会話しているカネコさんが加入しているのは有期型生命保険の変額保険です。

有期型変額保険とは死亡保障と資産形成の両方を兼ね備えた保険で支払った保険料の一部を投資信託などで運用し、満期が来たら運用結果に応じた満期保険金額が支払われます。もちろんこの間万が一のことがあったら基本保険金もしくは運用した積立金どちらか金額の大きい方が支払われます。

これだけみると万が一にも備えられるし、何も契約期間何も起こらなかったとしても運用した積立金が返ってくるから老後にも備えられていい事づくしじゃんと思う人が居るかもしれません。しかしながらこれがこの保険の罠なんです。

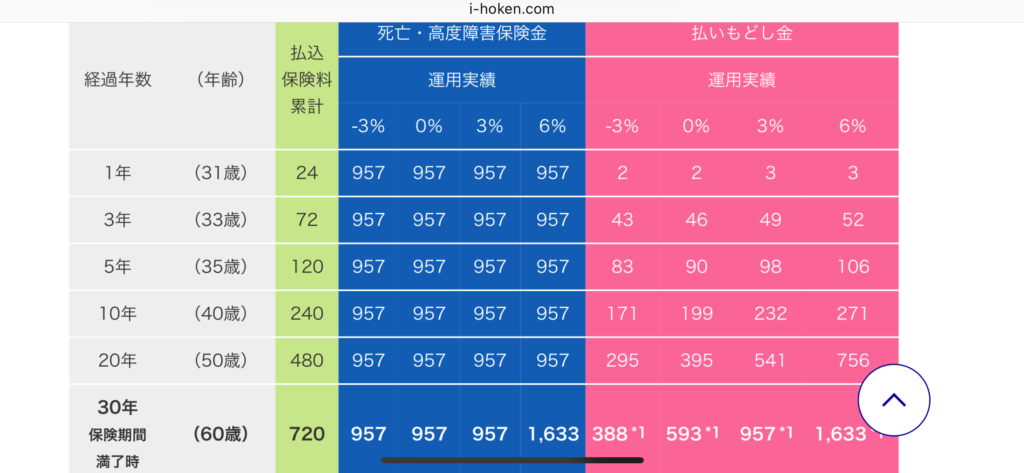

この保険実は運用するのにかなりの手数料を持っていかれてます。そのため±0%で満了を迎えたとしても払い込んだ保険料分以下で返ってきます。以下の画像は30歳の人が月2万円の保険料を30年間払い込んだ時の運用例です。(保険比較サイト引用)

これを保険ではなくつみたてNISAで運用したならば年利6%でみると下記の画像のような結果になります。(金融庁公式ホームページ引用)

また1枚目の死亡・高度障害保険金額を見てみましょう。月々2万円の保険料で957万円の保険金です。どうでしょうか。まだいい事づくしの保険と言えるでしょうか。

収入保障保険について

収入保障保険は定期保険より月々の保険料が安いです。それは掛け捨てだからです。あれ?定期保険も掛け捨てでしょ?って思われた方、流石です。とても勉強熱心です。定期保険との違いは保険期間が進むにつれて、受け取れる保険金総額が減少することです。このため、定期保険より安い保険料が実現するのです。

でも保険金が減少するのはちょっとと思う方は多いはずです。しかしながら冒頭で示した通り死亡保険の選び方は残された遺族がどのくらいお金が必要かです。子どもが自立して生活費がそんなにかからなくなってきた時に何千万円ものお金が本当に必要ですか?その点収入保障保険は合理的な考え方で保険料が設定されています。

おすすめの収入保障保険はFWD生命のFWD収入保障です。この保険は残された遺族が月々いくら貰いたいかを設定した上で保険料が設定されます。例えば30歳の非喫煙者男性が居て、残された遺族が月々15万円受け取れるようにすると月々の保険料は3500円ほどです。また金額は減ってしまいますが、一括受け取りも可能です。まさに合理的ですね。

結果どの死亡保険に加入すればいいの?

簡単です。独身者は死亡保険不要です。妻子持ちは収入保障保険を3000円代で加入し、浮いた保険料をつみたてNISAに回して様々なライフイベントに備えましょう。

まとめ

死亡保険にはいくつか種類があり残された遺族がどのくらいお金が必要なのかを考えて加入しましょう。有期型生命保険の変額保険をするくらいなら掛け捨ての収入保障保険(おすすめはFWD生命のFWD収入保障)とつみたてNISA分けて考え、家計を運用していきましょう。

コメント