「老後の資産がどれくらい必要なのか分からない…」

「FIREに憧れるけど、日本で4パーセントルールは本当に通用するの?」

そんな悩みを持つ方は多いのではないでしょうか。

この記事では、4パーセントルールの基本と日本での実際的な使い方 を分かりやすく解説します。

さらに、日本独自の年金制度や経済環境を踏まえて、必要資産額のシミュレーションや安全な取り崩し戦略も紹介します。

この記事を読むメリットは以下の通りです。

- 4パーセントルールの仕組みとFIREとの関係が分かる

- 日本における必要資産額を具体的に把握できる

- 米国との違いを理解し、安全な取り崩し方法を学べる

- サイドFIREや3.5%ルールなど現実的な代替策を知れる

※この記事にはプロモーションが含まれております。

4パーセントルールとは?日本における基本と必要資産額

- 4パーセントルールとは何か?FIREとの関係

- 年間生活費から計算する必要資産額(25倍ルール)

- 日本の平均生活費を基準にしたシミュレーション

- 4パーセントルール|日本と米国の経済環境の違い

- 年金や社会保障を考慮した現実的な資産計画

4パーセントルールとは何か?FIREとの関係

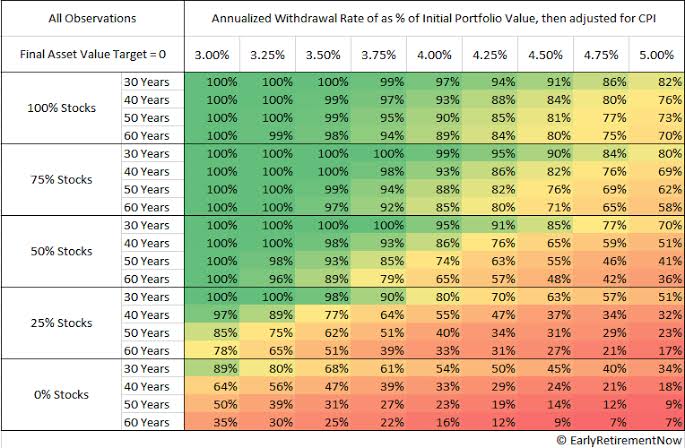

結論から言うと、4パーセントルールとは「リタイア後の資産を毎年4%ずつ取り崩していっても、その資産が30年以上にわたって尽きる可能性が極めて低い」という研究結果に基づいた考え方です。

このルールは、1998年に米国トリニティ大学の教授グループが発表した論文(通称:トリニティ・スタディ)で有名になりました。

この研究では、過去の米国市場のデータ(株式や債券)を使い、様々な資産配分と取り崩し率でシミュレーションを行った結果、「株式50%・債券50%」以上のポートフォリオであれば、毎年4%ずつ取り崩しても資産が枯渇する確率が非常に低いことが示されました。

この分かりやすさから、経済的自立と早期リタイア(FIRE:Financial Independence, Retire Early)を目指す人々にとって、目標資産額を設定するための基本戦略として広く知られるようになったのです。

年間生活費から計算する必要資産額(25倍ルール)

4パーセントルールを使えば、リタイアに必要な資産額を簡単に計算できます。その計算式が「25倍ルール」です。

必要資産額 = 1年間の生活費 × 25

これは「100% ÷ 4% = 25」という単純な逆算です。

例えば、年間生活費が300万円なら、300万円 × 25 = 7,500万円 がFIREの目標資産額となります。

この7,500万円を達成できれば、毎年その4%である300万円を生活費として引き出しても、資産が長持ちするというわけです。

日本の平均生活費を基準にしたシミュレーション

では、実際に日本で生活する場合、どれくらいの資産が必要になるのでしょうか。

総務省統計局の「家計調査報告(2024年)」を参考にシミュレーションしてみましょう。

- 単身世帯の平均消費支出(生活費): 約204万円(月額 約17万円)

- 二人以上世帯の平均消費支出(生活費): 約360万円(月額 約30万円)

これを「25倍ルール」に当てはめて計算すると、以下のようになります。

| 世帯タイプ | 年間生活費 | 必要資産額 |

| 単身世帯 | 約204万円 | 約5,100万円 |

| 二人以上世帯 | 約360万円 | 約9,000万円 |

もちろん、これはあくまで平均値です。まずはご自身の現在の生活費を把握することが、リアルな目標設定の第一歩となります。

4パーセントルール|日本と米国の経済環境の違い

ここで注意したいのが、4パーセントルールは米国の過去の市場データに基づいているという点です。米国と日本では、経済成長率や市場環境が大きく異なります。

- 米国市場: S&P500などの主要株価指数は、歴史的に見て年平均7%以上の高いリターンを記録してきました。インフレ率も平均3%程度で推移しており、経済全体が成長基調にあります。

- 日本市場: 長期的な低成長とデフレを経験し、米国ほどの高い株式リターンは期待しにくい状況が続いてきました。近年のインフレ傾向も、米国とは異なる要因が絡んでいます。

資産を取り崩しながらも資産寿命を延ばすには、資産運用によるリターンが「取り崩し率 + インフレ率」を上回ることが理想です。

米国の「期待リターン7% > 取り崩し率4% + インフレ率3%」という前提が、日本では成り立ちにくい可能性があるため、米国基準の4パーセントルールをそのまま適用するのはリスクが高いと言えます。

年金や社会保障を考慮した現実的な資産計画

しかし、悲観する必要はありません。日本には米国にはない強力なセーフティネット、公的年金制度があります。

FIRE後の生活費のすべてを資産だけで賄う必要はないのです。

例えば、年間生活費が300万円で、将来受け取れる年金額が年間120万円だとします。

この場合、資産から取り崩す必要があるのは差額の180万円だけです。

必要な資産収入 = 年間生活費 – 年間年金受給額 180万円 = 300万円 – 120万円

この180万円を4%ルールで賄うとすると、 180万円 × 25 = 4,500万円

となり、年金を考慮しない場合の7,500万円と比べて、目標額が3,000万円も低くなります。

このように、ご自身の年金見込額を「ねんきんネット」などで確認し、それを組み込んだ資産計画を立てることが非常に重要です。

4パーセントルールが日本で直面する課題と代替策

- 日本の株式市場・インフレ率・税制が与える影響

- 市場暴落や医療費リスクに備えるリスク管理法

- 3.5%ルール・3%ルールなど保守的な取り崩し戦略

- サイドFIREという選択肢と必要資産額の目安

- 国際分散投資・積立投資を活用した資産形成方法

日本の株式市場・インフレ率・税制が与える影響

前述の通り、米国より期待リターンが低い日本では、取り崩し率をより慎重に設定する必要があります。

また、資産を取り崩す際には税金も考慮しなければなりません。

通常、投資で得た利益(譲渡益や分配金)には約20%の税金がかかります。

つまり、40万円を引き出そうとしても、そのうち利益部分に税金がかかるため、手取りは額面より少なくなります。

この税金の影響を抑えるために、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった税制優遇制度を最大限に活用することが、効率的な資産形成のカギとなります。

これらの制度を使えば、一定の範囲内で得た利益が非課税になるため、より多くの資産を手元に残すことができます。

まだNISA口座を開設していない方は、手数料が安く、取扱商品も豊富なネット証券がおすすめです。まずは口座開設から始めてみましょう。

市場暴落や医療費リスクに備えるリスク管理法

リタイア後に資産が大きく目減りする「想定外の事態」にも備えておく必要があります。

- 生活防衛資金の確保: リタイア直後に市場が暴落しても慌てて資産を売却しなくて済むよう、生活費の1〜2年分を現金や預金などすぐに使える形で確保しておきましょう。精神的な安定にも繋がります。

- 医療・介護への備え: 年齢を重ねると医療費や介護費が増加するリスクがあります。公的保険でカバーされる範囲を確認し、不足分は民間の医療保険や貯蓄で備えるなど、別途計画を立てておくと安心です。

- 取り崩し額の柔軟な調整: 毎年必ず4%を定額で引き出すのではなく、市場の状況に応じて金額を調整する「定率引き出し」や、上限額を設けるなどの工夫が有効です。株価が下落した年に引き出し額を抑えることで、資産の寿命を大きく延ばすことができます。

こうしたリスク管理を徹底することで、「資産が想定より早く尽きてしまうリスク」を大幅に減らすことができます。

3.5%ルール・3%ルールなど保守的な取り崩し戦略

「やはり4%では少し不安だ…」と感じる方には、より保守的(安全志向)な取り崩し率を設定することをおすすめします。

- 3.5%ルール: 必要資産額 = 年間生活費 × 約28.5倍

- 3.0%ルール: 必要資産額 = 年間生活費 × 約33.3倍

当然、目標とする資産額は大きくなりますが、その分、長寿化リスクや市場の大きな変動に対する耐性が高まります。

特に、60歳より前にリタイアし、資産を取り崩す期間が30年以上に及ぶ可能性が高い場合は、より低い取り崩し率を検討する価値があるでしょう。

サイドFIREという選択肢と必要資産額の目安

完全に仕事を辞める「完全FIRE」のハードルが高いと感じるなら、「サイドFIRE」という選択肢も非常に現実的です。

サイドFIREとは、資産収入だけで生活費のすべてを賄うのではなく、好きな仕事やアルバイトなどで収入の一部を稼ぎ、残りを資産収入で補うというライフスタイルです。

例えば、月20万円(年間240万円)の生活費が必要な場合を考えてみましょう。

副業やパートタイムの仕事で月10万円(年間120万円)を稼ぐとします。残りの10万円(年間120万円)を資産から補えばよいので、 必要な資産額は 120万円 × 25 = 3,000万円 となります。

完全FIREを目指す場合の目標額(240万円 × 25 = 6,000万円)の半分で済むため、達成のハードルが劇的に下がります。

社会との繋がりを保ちながら、ストレスの少ない働き方ができるのも大きなメリットです。

国際分散投資・積立投資を活用した資産形成方法

FIREを目指すための資産形成は、一攫千金を狙うのではなく、時間をかけて着実に資産を育てていくことが基本です。

- 国際分散投資: 投資先を日本国内だけでなく、成長が期待できる米国株や全世界株、新興国株、さらには値動きの異なる債券やREIT(不動産投資信託)などに分散させることで、リスクを抑えながら安定的なリターンを目指します。

- 積立投資(ドルコスト平均法): 毎月決まった額を定期的に買い続ける方法です。価格が高い時には少なく、安い時には多く買うことができるため、平均購入単価を抑える効果が期待できます。

- 長期運用: 長期間運用を続けることで、利益が新たな利益を生む「複利の効果」を最大限に活用できます。短期的な市場の変動に一喜一憂せず、どっしりと構えることが成功の秘訣です。

まとめ|4パーセントルールを 日本で活用する際の注意点と実践ポイント

では、具体的に何から始めればよいのでしょうか?

最初のステップは、「ご自身の年間の生活費」を正確に把握することです。 まずは家計簿アプリなどを活用して、毎月の支出を記録してみましょう。

次に、日本年金機構の「ねんきんネット」に登録し、将来の年金見込額を確認します。 「生活費」と「年金」という2つの重要な数字が分かれば、あなたが本当に用意すべき資産額が明確になります。

そして、その目標に向かって、NISAやiDeCoといった制度を活用し、少額からでも積立投資を始めることが、経済的自立への最も確実な第一歩です。

あなたの理想のライフプランを実現するために、今日から行動を始めてみませんか?

コメント